Der Aufsatz schildert am Beispiel der Familie Seligmann aus Ronnenberg die Vertreibung einer jüdischen mittelständischen Familie aus Deutschland unter besonderer Beachtung der Rolle der Devisenstelle der Oberfinanzbehörden Hannover im Vertreibungsprozess.

Die gegen Seligmanns eingeleiteten behördlichen Maßnahmen zeigen das Zusammenspiel von Finanzbehörden und NS-Verfolgungsapparat, wenn der Verdacht auf Auswanderung oder Devisentransfer ins Ausland bestand, und das eigenständige Handeln der Devisenstelle. Die Geschäfte der Familie wurden 'arisiert', das Vermögen wegen Verdachts auf Auswanderung nach § 37a des Devisengesetzes gesperrt, jede finanzielle Transaktion kontrolliert. Bei der Emigration verloren sie den größten Teil ihres Vermögens an den NS-Staat.

Die Analyse verdeutlicht den Machtzuwachs, den die Devisenstellen ab 1936/37 erfuhren und der sie zu wirksamen Instrumenten bei Vertreibung und Ausraubung machte: Durch § 37a wurde der Widerspruch zwischen diesen beiden Elementen der NS-Judenpolitik gelöst, da die Devisenstellen faktisch über die Vermögen der zu Auswanderern erklärten Juden verfügten und damit ihre Vertreibung erzwangen.

<1>

In dieser Geschichte geht es um die Vertreibung der jüdischen Familie Seligmann aus Ronnenberg bei Hannover in den 1930er-Jahren. Seligmanns lebten in Ronnenberg, einer ländlichen Vorortgemeinde der Provinzhauptstadt Hannover, schon seit dem Ende des 18. Jahrhunderts. [1] Sie waren im Laufe der Zeit zu einer großen Familie herangewachsen, die Anfang der 1930er-Jahre über 20 Personen umfasste. Ronnenberg zählte in dieser Zeit ca. 4.000 Einwohner. Die fünf Familien Seligmann konzentrierten sich ganz auf den Viehhandel und das Metzgerhandwerk. Aber es gab auch den Textilkaufmann Iwan Cohen, dessen Vater eine geborene Seligmann geheiratet hatte. Ein weiter entfernter Verwandter war der praktische Arzt Dr. med. Julius Philippsohn, dessen Frau aus einer der bodenständigen Bauernfamilien der Umgebung stammte. Wir haben es 1930 mit sechs Kleinfamilien und zwei ledigen Geschwistern einer Generation und deren Kindern zu tun. Die fünf Metzgermeister hatten sich den Markt aufgeteilt, und Ende der 1920er-Jahre führte jeder von ihnen ein gut gehendes Geschäft. Im Mittelpunkt ihrer Tätigkeit stand das Großkundengeschäft, die kleinen Metzgereien vor Ort wurden von den Frauen betrieben. Auch das Textilgeschäft und die Arztpraxis florierten. Die Familien schienen gut integriert, die Männer waren Mitglieder in diversen Vereinen des Dorfes, sie wohnten in ansehnlichen eigenen Häusern und gehörten zweifelsohne zum gehobenen Mittelstand des Ortes. Die Kinder besuchten die höhere Schule in Hannover, waren im eigenen Geschäft oder bei hannoverschen Firmen in die Lehre gegangen.

In dieser Geschichte geht es um die Vertreibung der jüdischen Familie Seligmann aus Ronnenberg bei Hannover in den 1930er-Jahren. Seligmanns lebten in Ronnenberg, einer ländlichen Vorortgemeinde der Provinzhauptstadt Hannover, schon seit dem Ende des 18. Jahrhunderts. [1] Sie waren im Laufe der Zeit zu einer großen Familie herangewachsen, die Anfang der 1930er-Jahre über 20 Personen umfasste. Ronnenberg zählte in dieser Zeit ca. 4.000 Einwohner. Die fünf Familien Seligmann konzentrierten sich ganz auf den Viehhandel und das Metzgerhandwerk. Aber es gab auch den Textilkaufmann Iwan Cohen, dessen Vater eine geborene Seligmann geheiratet hatte. Ein weiter entfernter Verwandter war der praktische Arzt Dr. med. Julius Philippsohn, dessen Frau aus einer der bodenständigen Bauernfamilien der Umgebung stammte. Wir haben es 1930 mit sechs Kleinfamilien und zwei ledigen Geschwistern einer Generation und deren Kindern zu tun. Die fünf Metzgermeister hatten sich den Markt aufgeteilt, und Ende der 1920er-Jahre führte jeder von ihnen ein gut gehendes Geschäft. Im Mittelpunkt ihrer Tätigkeit stand das Großkundengeschäft, die kleinen Metzgereien vor Ort wurden von den Frauen betrieben. Auch das Textilgeschäft und die Arztpraxis florierten. Die Familien schienen gut integriert, die Männer waren Mitglieder in diversen Vereinen des Dorfes, sie wohnten in ansehnlichen eigenen Häusern und gehörten zweifelsohne zum gehobenen Mittelstand des Ortes. Die Kinder besuchten die höhere Schule in Hannover, waren im eigenen Geschäft oder bei hannoverschen Firmen in die Lehre gegangen.

<2>

Der Beginn der NS-Herrschaft veränderte zunächst nicht viel in Ronnenberg, anders als in der Großstadt Hannover. Selbst der Boykott-Tag am 1. April 1933, so schockierend das Ereignis auch war, wurde nicht als lokal initiierte Maßnahme gewertet, sondern als Übergriff fremder SA-Leute, die nicht aus Ronnenberg stammten. Auch die Diskriminierungen, von denen nun zunehmend die jüdischen Oberschüler in Hannovers Gymnasien betroffen waren, so auch Fritz Cohen, der Sohn des Textilkaufmanns, passierten nicht vor Ort, sondern in der Provinzhauptstadt, wo alles rauer und anonymer zuging. Erst als die Hänseleien in körperliche Misshandlungen ausarteten und auch in Ronnenberg Isolierung und Drangsalierung der jüdischen Familien spürbar wurden, konnten die ernsthaften Konsequenzen der NS-Herrschaft nicht mehr als zeitlich befristetes Übergangsphänomen betrachtet und behandelt werden.

Der Beginn der NS-Herrschaft veränderte zunächst nicht viel in Ronnenberg, anders als in der Großstadt Hannover. Selbst der Boykott-Tag am 1. April 1933, so schockierend das Ereignis auch war, wurde nicht als lokal initiierte Maßnahme gewertet, sondern als Übergriff fremder SA-Leute, die nicht aus Ronnenberg stammten. Auch die Diskriminierungen, von denen nun zunehmend die jüdischen Oberschüler in Hannovers Gymnasien betroffen waren, so auch Fritz Cohen, der Sohn des Textilkaufmanns, passierten nicht vor Ort, sondern in der Provinzhauptstadt, wo alles rauer und anonymer zuging. Erst als die Hänseleien in körperliche Misshandlungen ausarteten und auch in Ronnenberg Isolierung und Drangsalierung der jüdischen Familien spürbar wurden, konnten die ernsthaften Konsequenzen der NS-Herrschaft nicht mehr als zeitlich befristetes Übergangsphänomen betrachtet und behandelt werden.

<3>

Für Fritz Cohen war 1935 das entscheidende Jahr, in dem sich vieles grundlegend änderte. Er selbst und seine Kusine Else Seligmann, die beide in die Oberschule gingen, wurden auf Grund der zunehmenden Schikanierungen auf eine jüdische Privatschule in Italien geschickt. [2] Erste Überlegungen, Deutschland auf Dauer zu verlassen, konnten nun nicht mehr unterdrückt werden und mögliche Aufnahmeländer wurden diskutiert. Zunächst jedoch geschah dies nur im Kreis der jüngeren Generation der gerade volljährigen Söhne von Siegmund und Franz Seligmann. Anscheinend gab es keine Verbindung zu zionistischen Kreisen oder nach Palästina, von Hachschara oder Alija [3] wurde jedenfalls nicht gesprochen, wohl aber über Nord- und Südamerika.

Für Fritz Cohen war 1935 das entscheidende Jahr, in dem sich vieles grundlegend änderte. Er selbst und seine Kusine Else Seligmann, die beide in die Oberschule gingen, wurden auf Grund der zunehmenden Schikanierungen auf eine jüdische Privatschule in Italien geschickt. [2] Erste Überlegungen, Deutschland auf Dauer zu verlassen, konnten nun nicht mehr unterdrückt werden und mögliche Aufnahmeländer wurden diskutiert. Zunächst jedoch geschah dies nur im Kreis der jüngeren Generation der gerade volljährigen Söhne von Siegmund und Franz Seligmann. Anscheinend gab es keine Verbindung zu zionistischen Kreisen oder nach Palästina, von Hachschara oder Alija [3] wurde jedenfalls nicht gesprochen, wohl aber über Nord- und Südamerika.

<4>

Die ältere Generation, zu diesem Zeitpunkt (1935) zwischen 50 und 60 Jahren alt, sah sich zwar wirtschaftlich unter Druck gesetzt, war aber gedanklich noch weit davon entfernt, die Aufgabe ihrer ganzen Existenz in Betracht zu ziehen. Eines wurde ihnen jedoch schon jetzt mit Gewissheit klar: An einen Transfer ihres Vermögens ins Ausland war auf legalem Weg nicht zu denken. Verlassen konnte man Deutschland auf Grund der strengen Devisenbewirtschaftung nur unter Verzicht auf sein Vermögen, es sei denn, man fand eine Gelegenheit zu einem bargeldlosen Geschäft im Ausland.

Die ältere Generation, zu diesem Zeitpunkt (1935) zwischen 50 und 60 Jahren alt, sah sich zwar wirtschaftlich unter Druck gesetzt, war aber gedanklich noch weit davon entfernt, die Aufgabe ihrer ganzen Existenz in Betracht zu ziehen. Eines wurde ihnen jedoch schon jetzt mit Gewissheit klar: An einen Transfer ihres Vermögens ins Ausland war auf legalem Weg nicht zu denken. Verlassen konnte man Deutschland auf Grund der strengen Devisenbewirtschaftung nur unter Verzicht auf sein Vermögen, es sei denn, man fand eine Gelegenheit zu einem bargeldlosen Geschäft im Ausland.

<5>

Siegmund Seligmann schien sich eine solche Möglichkeit zu eröffnen, als ihm - wahrscheinlich durch Vermittlung von Verwandten - in Holland ein Haus angeboten wurde, dessen deutsche Erbin es gegen Reichsmark verkaufen wollte. Durch Umstände, die Seligmann verborgen blieben, waren seine Kaufabsichten vorab bekannt geworden und einer Behörde gemeldet worden, von deren Existenz er damals wahrscheinlich nur wenig wusste, die aber fortan die noch verbleibende Zeit der Seligmanns in Deutschland entscheidend prägen sollte: die Devisenstelle beim Oberfinanzpräsidenten in Hannover, eine Dienststelle, die bis heute auch in der wissenschaftlichen Literatur über die Judenverfolgung eine völlig untergeordnete Rolle spielt.

Siegmund Seligmann schien sich eine solche Möglichkeit zu eröffnen, als ihm - wahrscheinlich durch Vermittlung von Verwandten - in Holland ein Haus angeboten wurde, dessen deutsche Erbin es gegen Reichsmark verkaufen wollte. Durch Umstände, die Seligmann verborgen blieben, waren seine Kaufabsichten vorab bekannt geworden und einer Behörde gemeldet worden, von deren Existenz er damals wahrscheinlich nur wenig wusste, die aber fortan die noch verbleibende Zeit der Seligmanns in Deutschland entscheidend prägen sollte: die Devisenstelle beim Oberfinanzpräsidenten in Hannover, eine Dienststelle, die bis heute auch in der wissenschaftlichen Literatur über die Judenverfolgung eine völlig untergeordnete Rolle spielt.

<6>

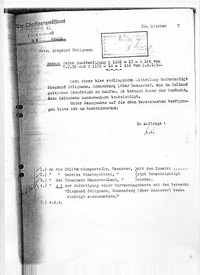

Die Devisenstelle vereitelte nicht nur den Hauskauf, sondern interpretierte diesen Versuch, Vermögen ins Ausland zu verlagern, als deutliches Indiz für "vorbereitende Maßnahmen zur Verlegung des Wohnsitzes ins Ausland" und unterstellte Siegmund Seligmann die Absicht, nach Holland auswandern zu wollen. Die daraufhin angelegte 'Verwarnungsakte' lässt erkennen, dass in einem festgelegten Verteiler Zollfahndung, Finanzamt und Gestapo über den Vorgang informiert wurden, also eine regelmäßige Zusammenarbeit von Finanzbehörden und Verfolgungsapparat Ende 1937 schon fest institutionalisiert war. [4]

Die Devisenstelle vereitelte nicht nur den Hauskauf, sondern interpretierte diesen Versuch, Vermögen ins Ausland zu verlagern, als deutliches Indiz für "vorbereitende Maßnahmen zur Verlegung des Wohnsitzes ins Ausland" und unterstellte Siegmund Seligmann die Absicht, nach Holland auswandern zu wollen. Die daraufhin angelegte 'Verwarnungsakte' lässt erkennen, dass in einem festgelegten Verteiler Zollfahndung, Finanzamt und Gestapo über den Vorgang informiert wurden, also eine regelmäßige Zusammenarbeit von Finanzbehörden und Verfolgungsapparat Ende 1937 schon fest institutionalisiert war. [4]

|

||

Abb. 1 |

Abb. 2 |

<7>

Siegmund Seligmanns Dementi, er habe das kleine Haus in Holland nur für Urlaubszwecke erwerben und durch die Begleichung des Kaufpreises in Reichsmark die Erbin absichern wollen, wurde kurz und knapp mit der Verweigerung des Hauskaufs erledigt. Gleichzeitig informierte der Finanzbeamte die Gestapo über den Beschluss und legte indirekt eine weitere Observierung Seligmanns nahe: "Er erklärt zwar, nicht auswandern zu wollen, aber meines Erachtens ist diese Erklärung mit Vorsicht aufzufassen. Ich habe den Hauskauf nicht genehmigt." [5]

Siegmund Seligmanns Dementi, er habe das kleine Haus in Holland nur für Urlaubszwecke erwerben und durch die Begleichung des Kaufpreises in Reichsmark die Erbin absichern wollen, wurde kurz und knapp mit der Verweigerung des Hauskaufs erledigt. Gleichzeitig informierte der Finanzbeamte die Gestapo über den Beschluss und legte indirekt eine weitere Observierung Seligmanns nahe: "Er erklärt zwar, nicht auswandern zu wollen, aber meines Erachtens ist diese Erklärung mit Vorsicht aufzufassen. Ich habe den Hauskauf nicht genehmigt." [5]

<8>

Dieses relativ frühe Beispiel aus dem Jahre 1937 belegt die eigenständige, aktive Vorgehensweise und Führungsrolle der Devisenstelle in 'Auswanderungsangelegenheiten' und lässt keine Zweifel an der reibungslosen Zusammenarbeit mit dem Terrorapparat des Regimes aufkommen. Inwieweit die Gestapo aktiv geworden war, entzieht sich unserer Kenntnis. Die Devisenstelle selbst sah zu diesem Zeitpunkt keinen weiteren Handlungsbedarf und ließ die Akte fast ein Jahr lang ruhen.

Dieses relativ frühe Beispiel aus dem Jahre 1937 belegt die eigenständige, aktive Vorgehensweise und Führungsrolle der Devisenstelle in 'Auswanderungsangelegenheiten' und lässt keine Zweifel an der reibungslosen Zusammenarbeit mit dem Terrorapparat des Regimes aufkommen. Inwieweit die Gestapo aktiv geworden war, entzieht sich unserer Kenntnis. Die Devisenstelle selbst sah zu diesem Zeitpunkt keinen weiteren Handlungsbedarf und ließ die Akte fast ein Jahr lang ruhen.

<9>

Seligmanns deuteten dieses Ereignis sicherlich als ernstes Signal, weitere Aktivitäten zur Rettung ihres Vermögens ins Ausland aufzugeben, um nicht noch einmal ins Visier der Verfolgungsbehörden zu geraten. Das Thema Auswanderung war allerdings nun nicht mehr aus den täglichen Gesprächen zu verbannen, denn der wirtschaftliche und gesellschaftliche Druck auf die jüdischen Familien Ronnenbergs verstärkte sich im Jahr 1937 enorm. Die Kundschaft blieb aus, Lieferverträge wurden gekündigt, die noch beruflich tätigen Metzgermeister Seligmann wurden zur NSDAP nach Hannover zitiert - wahrscheinlich zum Gau-Wirtschaftsberater - und aufgefordert, ihre Geschäfte einzustellen oder an einen nichtjüdischen Konkurrenten abzugeben. Seligmanns fühlten sich dem Druck nicht mehr gewachsen und taten, was die Partei befohlen hatte, stellten den Geschäftsbetrieb ein oder übergaben ihn gegen geringe Ablösung an 'arische' Berufskollegen.

Seligmanns deuteten dieses Ereignis sicherlich als ernstes Signal, weitere Aktivitäten zur Rettung ihres Vermögens ins Ausland aufzugeben, um nicht noch einmal ins Visier der Verfolgungsbehörden zu geraten. Das Thema Auswanderung war allerdings nun nicht mehr aus den täglichen Gesprächen zu verbannen, denn der wirtschaftliche und gesellschaftliche Druck auf die jüdischen Familien Ronnenbergs verstärkte sich im Jahr 1937 enorm. Die Kundschaft blieb aus, Lieferverträge wurden gekündigt, die noch beruflich tätigen Metzgermeister Seligmann wurden zur NSDAP nach Hannover zitiert - wahrscheinlich zum Gau-Wirtschaftsberater - und aufgefordert, ihre Geschäfte einzustellen oder an einen nichtjüdischen Konkurrenten abzugeben. Seligmanns fühlten sich dem Druck nicht mehr gewachsen und taten, was die Partei befohlen hatte, stellten den Geschäftsbetrieb ein oder übergaben ihn gegen geringe Ablösung an 'arische' Berufskollegen.

<10>

Ob damit auch die Entscheidung für eine sofortige Aufgabe von Haus und Hof getroffen wurde, lässt sich nicht für alle Parteien in gleicher Weise beantworten. Fest stand jedenfalls, dass man nicht lange ohne Einkommen weiterleben konnte, das ging an die Substanz. Neben dem Geschäft mussten nun auch Teile des Grundbesitzes verkauft werden, um weiter existieren zu können, nicht einmal nur im Hinblick auf ein schnelles Verlassen Deutschlands. Im Juli 1938 war es auch für Siegmund Seligmann soweit. Er musste sein Wohn- und Geschäftshaus in Ronnenberg verkaufen. Es ging für 23.000 RM, deutlich unter Wert, an den Landwirt Hermann Rogge.

Ob damit auch die Entscheidung für eine sofortige Aufgabe von Haus und Hof getroffen wurde, lässt sich nicht für alle Parteien in gleicher Weise beantworten. Fest stand jedenfalls, dass man nicht lange ohne Einkommen weiterleben konnte, das ging an die Substanz. Neben dem Geschäft mussten nun auch Teile des Grundbesitzes verkauft werden, um weiter existieren zu können, nicht einmal nur im Hinblick auf ein schnelles Verlassen Deutschlands. Im Juli 1938 war es auch für Siegmund Seligmann soweit. Er musste sein Wohn- und Geschäftshaus in Ronnenberg verkaufen. Es ging für 23.000 RM, deutlich unter Wert, an den Landwirt Hermann Rogge.

<11>

Anfang September 1938 bekam Siegmund Seligmann Besuch von Zollinspektor Wüstner von der Zollfahndung Hannover, der von ihm Auskunft über seine Vermögensverhältnisse verlangte und wissen wollte, ob er sich mit Ausreiseplänen trage. Der Beamte erfuhr, dass der Schlachtereibetrieb schon 1936 aufgegeben worden sei, der Sohn Deutschland verlassen habe und seit 1937 in Brasilien lebe. Seligmann selbst würde nun auch Ausreisevorbereitungen treffen. Das jedenfalls berichtete der Beamte der Zollfahndung an die Devisenstelle Hannover. Für ihn war die Sachlage eindeutig: Seligmann hatte Verwandtschaft im Ausland, der Geschäftsbetrieb ruhte seit zwei Jahren, und am 28. Juli war auch noch das Wohn- und Geschäftshaus verkauft worden. Letzteres gab den aktuellen Anlass für seinen Kontrollbesuch in Ronnenberg.

Anfang September 1938 bekam Siegmund Seligmann Besuch von Zollinspektor Wüstner von der Zollfahndung Hannover, der von ihm Auskunft über seine Vermögensverhältnisse verlangte und wissen wollte, ob er sich mit Ausreiseplänen trage. Der Beamte erfuhr, dass der Schlachtereibetrieb schon 1936 aufgegeben worden sei, der Sohn Deutschland verlassen habe und seit 1937 in Brasilien lebe. Seligmann selbst würde nun auch Ausreisevorbereitungen treffen. Das jedenfalls berichtete der Beamte der Zollfahndung an die Devisenstelle Hannover. Für ihn war die Sachlage eindeutig: Seligmann hatte Verwandtschaft im Ausland, der Geschäftsbetrieb ruhte seit zwei Jahren, und am 28. Juli war auch noch das Wohn- und Geschäftshaus verkauft worden. Letzteres gab den aktuellen Anlass für seinen Kontrollbesuch in Ronnenberg.

<12>

Für Wüstner verdichteten sich alle Indizien darauf, dass hier "vorbereitende Maßnahmen für eine Verlegung des Wohnsitzes ins Ausland" getroffen wurden und eine illegale Vermögensverschiebung ins Ausland drohte. Damit waren alle Bedingungen für die Anwendung von § 37a des Devisengesetzes gegeben, und entsprechend beantragte der Zollinspektor die sofortige Sicherungsanordnung über das Vermögen von Siegmund Seligmann bei der Straf- und Rechtsabteilung der Devisenstelle. Nur wenige Tage später genehmigte die Devisenstelle den Antrag und sperrte den größten Teil des Vermögens von Siegmund Seligmann. Eine Verfügung über sein Vermögen war nun nur noch auf Antrag und nach Genehmigung dieser Behörde möglich. In allen die Familie Seligmann betreffenden Fällen wurde von der Zollfahndung eine Sicherungsmaßnahme nach § 37a des Devisengesetzes beantragt und von der zuständigen Abteilung der Devisenstelle angeordnet.

Für Wüstner verdichteten sich alle Indizien darauf, dass hier "vorbereitende Maßnahmen für eine Verlegung des Wohnsitzes ins Ausland" getroffen wurden und eine illegale Vermögensverschiebung ins Ausland drohte. Damit waren alle Bedingungen für die Anwendung von § 37a des Devisengesetzes gegeben, und entsprechend beantragte der Zollinspektor die sofortige Sicherungsanordnung über das Vermögen von Siegmund Seligmann bei der Straf- und Rechtsabteilung der Devisenstelle. Nur wenige Tage später genehmigte die Devisenstelle den Antrag und sperrte den größten Teil des Vermögens von Siegmund Seligmann. Eine Verfügung über sein Vermögen war nun nur noch auf Antrag und nach Genehmigung dieser Behörde möglich. In allen die Familie Seligmann betreffenden Fällen wurde von der Zollfahndung eine Sicherungsmaßnahme nach § 37a des Devisengesetzes beantragt und von der zuständigen Abteilung der Devisenstelle angeordnet.

<13>

Wir wissen nicht, ob den Familienmitgliedern bereits die Bedeutung der Devisenstelle bewusst war; die existenziellen Folgen für ihr weiteres Leben konnten sie sicher noch nicht voraussehen, als sie unter dem Zwang der Verhältnisse Häuser und Grundstücke verkaufen mussten. Wir wissen auch nicht, ob der Notar, der den jeweiligen Kaufvertrag beurkundete, sie darüber aufklärte, dass er den Verkauf nicht nur dem Grundbuchamt zu melden hatte, sondern gleichermaßen der Devisenstelle, soweit ein jüdischer Käufer bzw. Verkäufer beteiligt war. Wir wissen aber aus den überlieferten Akten sehr genau, dass unmittelbar nach Bekanntwerden einer solchen Veräußerung oder anderer Aktivitäten, die als Anzeichen von Ausreiseabsichten gedeutet wurden, [6] Beamte der Zollfahndung in Aktion traten. Sie fungierten quasi als Außendienstmitarbeiter der Straf- und Rechtsabteilung der Devisenstelle, um Vorermittlungen für mögliche Sicherungsmaßnahmen durchzuführen.

Wir wissen nicht, ob den Familienmitgliedern bereits die Bedeutung der Devisenstelle bewusst war; die existenziellen Folgen für ihr weiteres Leben konnten sie sicher noch nicht voraussehen, als sie unter dem Zwang der Verhältnisse Häuser und Grundstücke verkaufen mussten. Wir wissen auch nicht, ob der Notar, der den jeweiligen Kaufvertrag beurkundete, sie darüber aufklärte, dass er den Verkauf nicht nur dem Grundbuchamt zu melden hatte, sondern gleichermaßen der Devisenstelle, soweit ein jüdischer Käufer bzw. Verkäufer beteiligt war. Wir wissen aber aus den überlieferten Akten sehr genau, dass unmittelbar nach Bekanntwerden einer solchen Veräußerung oder anderer Aktivitäten, die als Anzeichen von Ausreiseabsichten gedeutet wurden, [6] Beamte der Zollfahndung in Aktion traten. Sie fungierten quasi als Außendienstmitarbeiter der Straf- und Rechtsabteilung der Devisenstelle, um Vorermittlungen für mögliche Sicherungsmaßnahmen durchzuführen.

<14>

In § 37a, der am 1. Dezember 1936 in das Gesetz über die Devisenbewirtschaftung eingefügt worden war, hieß es:

"(1) Liegen Tatsachen vor, aus denen zu schließen ist, dass ein Inländer beabsichtigt, unter Verletzung oder Umgehung der bestehenden Vorschriften Vermögenswerte der Devisenbewirtschaftung zu entziehen, so können die Devisenstellen anordnen, dass der Betroffene über sein Vermögen oder über bestimmte Vermögensgegenstände nur mit Genehmigung verfügen darf. Die Anordnung soll auf bestimmte Vermögensgegenstände beschränkt werden, wenn dadurch die beabsichtigte Vermögensverschiebung verhindert werden kann." [7]

In § 37a, der am 1. Dezember 1936 in das Gesetz über die Devisenbewirtschaftung eingefügt worden war, hieß es:

"(1) Liegen Tatsachen vor, aus denen zu schließen ist, dass ein Inländer beabsichtigt, unter Verletzung oder Umgehung der bestehenden Vorschriften Vermögenswerte der Devisenbewirtschaftung zu entziehen, so können die Devisenstellen anordnen, dass der Betroffene über sein Vermögen oder über bestimmte Vermögensgegenstände nur mit Genehmigung verfügen darf. Die Anordnung soll auf bestimmte Vermögensgegenstände beschränkt werden, wenn dadurch die beabsichtigte Vermögensverschiebung verhindert werden kann." [7]

<15>

Die Sicherungsanordnung nach § 37a hatte für die betroffenen Familien weit reichende Konsequenzen. Wie im folgenden zu zeigen sein wird, wurden alle finanziellen Transaktionen unter die Kontrolle der Devisenstelle gestellt. Damit verschärfte sich der mit der Maßnahme erhobene Ausreiseverdacht de facto in einen Ausreisezwang, weil nur Freigabeanträge positiv beschieden wurden, die nicht auf ein Verbleiben im Lande gerichtet waren. Allerdings wäre es unrealistisch zu behaupten, unter den Seligmanns habe es im Jahre 1938 noch jemanden gegeben, der für sich eine Zukunft in Deutschland gesehen hätte. Doch unabhängig davon ließen die Zwangsmaßnahmen der Finanzbehörde gar keine Alternative zu dieser Grundsatzentscheidung. Die Devisenstelle diktierte von nun an den Gang der Dinge bis in die kleinsten Verästelungen des Alltags. Die Reichweite ihrer Entscheidungsbefugnisse, abgeleitet aus dem § 37a des Devisengesetzes, machte die Devisenstellen zum wirkungsvollsten Instrument bei der Vertreibung und Ausraubung der deutschen Juden.

Die Sicherungsanordnung nach § 37a hatte für die betroffenen Familien weit reichende Konsequenzen. Wie im folgenden zu zeigen sein wird, wurden alle finanziellen Transaktionen unter die Kontrolle der Devisenstelle gestellt. Damit verschärfte sich der mit der Maßnahme erhobene Ausreiseverdacht de facto in einen Ausreisezwang, weil nur Freigabeanträge positiv beschieden wurden, die nicht auf ein Verbleiben im Lande gerichtet waren. Allerdings wäre es unrealistisch zu behaupten, unter den Seligmanns habe es im Jahre 1938 noch jemanden gegeben, der für sich eine Zukunft in Deutschland gesehen hätte. Doch unabhängig davon ließen die Zwangsmaßnahmen der Finanzbehörde gar keine Alternative zu dieser Grundsatzentscheidung. Die Devisenstelle diktierte von nun an den Gang der Dinge bis in die kleinsten Verästelungen des Alltags. Die Reichweite ihrer Entscheidungsbefugnisse, abgeleitet aus dem § 37a des Devisengesetzes, machte die Devisenstellen zum wirkungsvollsten Instrument bei der Vertreibung und Ausraubung der deutschen Juden.

<16>

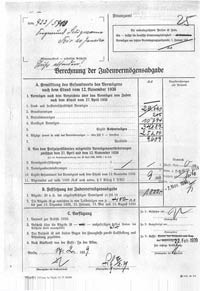

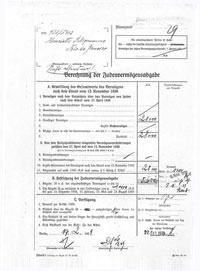

Es begann in allen Fällen mit der Erfassung und Sicherung der wichtigsten Vermögenswerte auf einem 'Auswanderersperrkonto' bzw. der Sachwerte, soweit diese noch nicht liquide gemacht worden waren. Das erlaubt uns eine genaue Bestandsaufnahme von Seligmanns finanzieller Situation am Anfang und am Ende des Vertreibungsprozesses. Die Akten belegen aufs Genaueste den Umfang und die Methoden des Beraubungsvorgangs der aus dem Lande gedrängten jüdischen Bevölkerung.

Es begann in allen Fällen mit der Erfassung und Sicherung der wichtigsten Vermögenswerte auf einem 'Auswanderersperrkonto' bzw. der Sachwerte, soweit diese noch nicht liquide gemacht worden waren. Das erlaubt uns eine genaue Bestandsaufnahme von Seligmanns finanzieller Situation am Anfang und am Ende des Vertreibungsprozesses. Die Akten belegen aufs Genaueste den Umfang und die Methoden des Beraubungsvorgangs der aus dem Lande gedrängten jüdischen Bevölkerung.

Abb. 3 |

<17>

Im Fall der Großfamilie Seligmann aus Ronnenberg haben wir es mit einer relativ homogenen Gruppe zu tun, die stellvertretend für den breiten jüdischen Mittelstand an Gewerbetreibenden und Freiberuflern steht, der es zu einigem Wohlstand in der deutschen Gesellschaft gebracht hatte. Das Vermögen der einzelnen Familien Seligmann lag nur in zwei von sieben Fällen über der reichsfluchtsteuerpflichtigen Grenze von 50.000 RM. [8] In allen anderen Fällen lag es knapp oder deutlich darunter. Ihr Besitz bestand aus Haus und Geschäft sowie diversem Sparvermögen bzw. Wertpapieren. Die erlassene Sicherungsanordnung sperrte also den größten Teil dieses Vermögens, der nun von der Devisenstelle zwangsverwaltet wurde. Die Behörde achtete peinlich darauf, dass nicht nur der Verkaufserlös für Grundbesitz, sondern auch etwaige Außenstände eingetrieben wurden und Erlöse für zurückgelassene bzw. vom Umzugsgut ausgenommene Gegenstände, ausbezahlte Versicherungspolicen etc. auf dem Sperrkonto landeten.

Im Fall der Großfamilie Seligmann aus Ronnenberg haben wir es mit einer relativ homogenen Gruppe zu tun, die stellvertretend für den breiten jüdischen Mittelstand an Gewerbetreibenden und Freiberuflern steht, der es zu einigem Wohlstand in der deutschen Gesellschaft gebracht hatte. Das Vermögen der einzelnen Familien Seligmann lag nur in zwei von sieben Fällen über der reichsfluchtsteuerpflichtigen Grenze von 50.000 RM. [8] In allen anderen Fällen lag es knapp oder deutlich darunter. Ihr Besitz bestand aus Haus und Geschäft sowie diversem Sparvermögen bzw. Wertpapieren. Die erlassene Sicherungsanordnung sperrte also den größten Teil dieses Vermögens, der nun von der Devisenstelle zwangsverwaltet wurde. Die Behörde achtete peinlich darauf, dass nicht nur der Verkaufserlös für Grundbesitz, sondern auch etwaige Außenstände eingetrieben wurden und Erlöse für zurückgelassene bzw. vom Umzugsgut ausgenommene Gegenstände, ausbezahlte Versicherungspolicen etc. auf dem Sperrkonto landeten.

<18>

Was nach Verfügung der Sicherungsanordnung erfolgte, war im Prinzip bei allen Seligmanns das gleiche Verfahren, wenngleich das Ermessen der Behörde und ihrer Beamten individuelle Spielräume zuließ, oder, um es deutlicher zu formulieren, der Korruption Tür und Tor öffnete. Zunächst aber entsteht der Eindruck eines standardisierten Prozesses, der sich im Wesentlichen vorgedruckter Formulare bediente, die einen routinemäßigen Verwaltungsvorgang vermuten lassen.

Was nach Verfügung der Sicherungsanordnung erfolgte, war im Prinzip bei allen Seligmanns das gleiche Verfahren, wenngleich das Ermessen der Behörde und ihrer Beamten individuelle Spielräume zuließ, oder, um es deutlicher zu formulieren, der Korruption Tür und Tor öffnete. Zunächst aber entsteht der Eindruck eines standardisierten Prozesses, der sich im Wesentlichen vorgedruckter Formulare bediente, die einen routinemäßigen Verwaltungsvorgang vermuten lassen.

<19>

Es begann mit der Zustellung der Sicherungsanordnung per Einschreiben, die den weiteren Gang der Vertreibung bereits ankündigte:

"Wie mir bekannt geworden ist, beabsichtigen Sie auszuwandern. Ich ersuche daher, mir ein mit der Versicherung der Richtigkeit versehenes Verzeichnis Ihres derzeitigen in- und ausländischen Vermögens, gesondert nach Anlageart und Betrag, einzusenden, aus welchem im einzelnen ersichtlich ist, welche Werte nach der Auswanderung im Inland verbleiben. Ein genaues Verzeichnis Ihrer Schulden mit Angabe der Gläubiger ist beizufügen. Haben Sie Waren ausgeführt und bestehen noch Exportforderungen? Ferner bitte ich um Angabe, wann Sie auszuwandern gedenken und welche Werte Sie mit ins Ausland zu nehmen beabsichtigen. Für die Mitnahme von Umzugsgut und sonstigen Gegenständen ist der Runderlass Nr. 38/38 vom 13. Mai 1938, der bei jeder Devisenbank eingesehen werden kann, unbedingt zu beachten." [9]

Es begann mit der Zustellung der Sicherungsanordnung per Einschreiben, die den weiteren Gang der Vertreibung bereits ankündigte:

"Wie mir bekannt geworden ist, beabsichtigen Sie auszuwandern. Ich ersuche daher, mir ein mit der Versicherung der Richtigkeit versehenes Verzeichnis Ihres derzeitigen in- und ausländischen Vermögens, gesondert nach Anlageart und Betrag, einzusenden, aus welchem im einzelnen ersichtlich ist, welche Werte nach der Auswanderung im Inland verbleiben. Ein genaues Verzeichnis Ihrer Schulden mit Angabe der Gläubiger ist beizufügen. Haben Sie Waren ausgeführt und bestehen noch Exportforderungen? Ferner bitte ich um Angabe, wann Sie auszuwandern gedenken und welche Werte Sie mit ins Ausland zu nehmen beabsichtigen. Für die Mitnahme von Umzugsgut und sonstigen Gegenständen ist der Runderlass Nr. 38/38 vom 13. Mai 1938, der bei jeder Devisenbank eingesehen werden kann, unbedingt zu beachten." [9]

Abb. 4 (und in der Bildgalerie bis Abb. 7) |

<20>

Jede Veränderung des erfassten Vermögens - Ausgaben und Einnahmen - unterlag nun der Kontrolle und Genehmigung durch die Devisenstelle.

Beim Textilkaufmann Iwan Cohen waren es vor allem die hohen Außenstände und die große Zahl der Schuldner - alle namentlich und mit Höhe der Schulden bekannt -, die die Behörde nicht ruhen ließen. Das vermeintliche Engagement zu Gunsten von Cohen, übrigens auch noch lange nach seiner Vertreibung [10], galt letztlich natürlich der Reichskasse und sollte willkürliche, individuelle 'Arisierungsgewinne' verhindern.

Jede Veränderung des erfassten Vermögens - Ausgaben und Einnahmen - unterlag nun der Kontrolle und Genehmigung durch die Devisenstelle.

Beim Textilkaufmann Iwan Cohen waren es vor allem die hohen Außenstände und die große Zahl der Schuldner - alle namentlich und mit Höhe der Schulden bekannt -, die die Behörde nicht ruhen ließen. Das vermeintliche Engagement zu Gunsten von Cohen, übrigens auch noch lange nach seiner Vertreibung [10], galt letztlich natürlich der Reichskasse und sollte willkürliche, individuelle 'Arisierungsgewinne' verhindern.

<21>

Alle Ausgaben, die unmittelbar mit der 'Auswanderung' zu tun hatten - Schiffspassage, Bordgeld, Visum etc. - waren ausnahmslos erlaubt und wurden von der Devisenstelle ohne Probleme genehmigt. Die diversen Zwangsabgaben wie Reichsfluchtsteuer oder Vermögensabgabe wurden gleich einbehalten. Dagegen gab es Anträge für Anschaffungen, die gar nicht oder nur in geringerem Umfang bewilligt wurden. Bei Franz Seligmann rügte die Devisenstelle Ausgaben, "die über einen bescheidenen und zulässigen Rahmen hinausgehen". Dazu gehörten Radio, Näh- und Schreibmaschine, aber auch Herrenschirm und Kaffeedecke; selbst die Anzahl der Damenunterhemden und -schlüpfer wurde moniert. Als Strafmaßnahme strich die Behörde das Umzugsgut besonders rigoros zusammen und ließ den Rest nur gegen eine exzessiv hohe Zwangsabgabe an die Dego-Bank [11] passieren.

Alle Ausgaben, die unmittelbar mit der 'Auswanderung' zu tun hatten - Schiffspassage, Bordgeld, Visum etc. - waren ausnahmslos erlaubt und wurden von der Devisenstelle ohne Probleme genehmigt. Die diversen Zwangsabgaben wie Reichsfluchtsteuer oder Vermögensabgabe wurden gleich einbehalten. Dagegen gab es Anträge für Anschaffungen, die gar nicht oder nur in geringerem Umfang bewilligt wurden. Bei Franz Seligmann rügte die Devisenstelle Ausgaben, "die über einen bescheidenen und zulässigen Rahmen hinausgehen". Dazu gehörten Radio, Näh- und Schreibmaschine, aber auch Herrenschirm und Kaffeedecke; selbst die Anzahl der Damenunterhemden und -schlüpfer wurde moniert. Als Strafmaßnahme strich die Behörde das Umzugsgut besonders rigoros zusammen und ließ den Rest nur gegen eine exzessiv hohe Zwangsabgabe an die Dego-Bank [11] passieren.

<22>

Die Zusammenstellung des Umzugsgutes war von zentraler Bedeutung, weil nur auf diese Weise wenigstens ein Teil der persönlichen Habe gerettet werden konnte. Die Menge war begrenzt und unterlag bestimmten Vorschriften, die vom jeweiligen Beamten, der die Gegenstände inspizierte und die aufgestellte Liste genehmigte, individuell ausgelegt wurden, wie das Beispiel Franz Seligmann bereits gezeigt hat. Von der Mitnahme ausgeschlossen waren Neuanschaffungen, die nur 'wegen der Auswanderung' gekauft worden waren wie Kühlschränke oder Ventilatoren. Alle anderen nach 1933 angeschafften Gegenstände konnten nur gegen eine Abgabe an die Dego-Bank, die in der Regel 100 Prozent des Neuwerts entsprach, mitgenommen werden.

Die Zusammenstellung des Umzugsgutes war von zentraler Bedeutung, weil nur auf diese Weise wenigstens ein Teil der persönlichen Habe gerettet werden konnte. Die Menge war begrenzt und unterlag bestimmten Vorschriften, die vom jeweiligen Beamten, der die Gegenstände inspizierte und die aufgestellte Liste genehmigte, individuell ausgelegt wurden, wie das Beispiel Franz Seligmann bereits gezeigt hat. Von der Mitnahme ausgeschlossen waren Neuanschaffungen, die nur 'wegen der Auswanderung' gekauft worden waren wie Kühlschränke oder Ventilatoren. Alle anderen nach 1933 angeschafften Gegenstände konnten nur gegen eine Abgabe an die Dego-Bank, die in der Regel 100 Prozent des Neuwerts entsprach, mitgenommen werden.

|

|

|

Abb. 8 |

Abb. 9 |

<23>

Geld durfte nur in Höhe von zehn Reichsmark pro Person in Devisen mitgeführt werden. In manchen Fällen, so auch bei den Seligmanns, blieb nach Abzug aller Unkosten für den Umzug und der verschiedenen Zwangsabgaben ein zum Teil nicht unerheblicher Betrag auf dem Sperrkonto zurück. Der Prozess der Ausraubung war aber noch nicht abgeschlossen. Das 'Auswanderersperrkonto' unterlag auch nach der Ausreise weiter der Bewirtschaftung durch die Devisenstelle; manchmal war von den Eigentümern ein Treuhänder eingesetzt worden, manchmal stellten sie selber Anträge aus dem Ausland. Die Bestimmungen erlaubten die Bezahlung von Außenständen, kleinere Schenkungen an Verwandte, vornehmlich zum Zwecke der Auswanderung. Unter Berücksichtigung besonderer Bedingungen war auch eine Transferierung des Restvermögens ins Ausland möglich, die aber de facto einer Enteignung gleich kam. Während in den frühen 1930er-Jahren noch ungefähr 50 Prozent des Wertes in Devisen ausgezahlt wurden, gab die Dego-Bank im Jahre 1938 und danach nur mehr vier Prozent der Reichsmarksumme zum Umtausch in Devisen frei, behielt also 96 Prozent ein.

Geld durfte nur in Höhe von zehn Reichsmark pro Person in Devisen mitgeführt werden. In manchen Fällen, so auch bei den Seligmanns, blieb nach Abzug aller Unkosten für den Umzug und der verschiedenen Zwangsabgaben ein zum Teil nicht unerheblicher Betrag auf dem Sperrkonto zurück. Der Prozess der Ausraubung war aber noch nicht abgeschlossen. Das 'Auswanderersperrkonto' unterlag auch nach der Ausreise weiter der Bewirtschaftung durch die Devisenstelle; manchmal war von den Eigentümern ein Treuhänder eingesetzt worden, manchmal stellten sie selber Anträge aus dem Ausland. Die Bestimmungen erlaubten die Bezahlung von Außenständen, kleinere Schenkungen an Verwandte, vornehmlich zum Zwecke der Auswanderung. Unter Berücksichtigung besonderer Bedingungen war auch eine Transferierung des Restvermögens ins Ausland möglich, die aber de facto einer Enteignung gleich kam. Während in den frühen 1930er-Jahren noch ungefähr 50 Prozent des Wertes in Devisen ausgezahlt wurden, gab die Dego-Bank im Jahre 1938 und danach nur mehr vier Prozent der Reichsmarksumme zum Umtausch in Devisen frei, behielt also 96 Prozent ein.

<24>

Franz Seligmann, der nach seiner Ausreise fast 20.000 RM auf seinem Sperrkonto zurückgelassen hatte, blieben nach dieser Art des Umtausches ganze 800 RM in Devisen, seinem Bruder Max, dem ca. 10.000 RM verblieben waren, entsprechend die Hälfte. Besonders hart traf es die ehemals wohlhabendsten der Brüder Seligmann, Siegfried und Harri, die über ein geschätztes Vermögen von fast 70.000 bzw. 50.000 RM verfügt hatten. Siegfried, dem bereits die Hälfte seines Besitzes durch Reichsfluchtsteuer und Judenvermögensabgabe genommen worden war, blieben ca. 8.000 RM auf seinem Sperrkonto, die ihm in Höhe von 320 RM in Devisen von der Dego-Bank ins Ausland überwiesen wurden. Harri, dem etwa der gleiche Betrag geblieben war, kam mit seinem Transferantrag zu spät. Erst beschlagnahmte die Gestapo sein Restvermögen, indem sie vorgab, ein Ausbürgerungsverfahren beantragen zu wollen, dann fiel es endgültig der Reichsfinanzkasse anheim, als die 11. Verordnung zum Reichsbürgergesetz im November 1941 allen verbliebenen Besitz der Vertriebenen automatisch enteignete.

Franz Seligmann, der nach seiner Ausreise fast 20.000 RM auf seinem Sperrkonto zurückgelassen hatte, blieben nach dieser Art des Umtausches ganze 800 RM in Devisen, seinem Bruder Max, dem ca. 10.000 RM verblieben waren, entsprechend die Hälfte. Besonders hart traf es die ehemals wohlhabendsten der Brüder Seligmann, Siegfried und Harri, die über ein geschätztes Vermögen von fast 70.000 bzw. 50.000 RM verfügt hatten. Siegfried, dem bereits die Hälfte seines Besitzes durch Reichsfluchtsteuer und Judenvermögensabgabe genommen worden war, blieben ca. 8.000 RM auf seinem Sperrkonto, die ihm in Höhe von 320 RM in Devisen von der Dego-Bank ins Ausland überwiesen wurden. Harri, dem etwa der gleiche Betrag geblieben war, kam mit seinem Transferantrag zu spät. Erst beschlagnahmte die Gestapo sein Restvermögen, indem sie vorgab, ein Ausbürgerungsverfahren beantragen zu wollen, dann fiel es endgültig der Reichsfinanzkasse anheim, als die 11. Verordnung zum Reichsbürgergesetz im November 1941 allen verbliebenen Besitz der Vertriebenen automatisch enteignete.

|

|

|

Abb. 10 |

Abb. 11 |

<25>

Der Devisenstelle war es durch ihr rigides Vorgehen gelungen, die gesamte Familie Seligmann innerhalb eines Jahres aus Ronnenberg zu vertreiben und sich eines großen Teils ihres Vermögens zu bemächtigen. Mitte Mai 1939 hatten die letzten Seligmanns Ronnenberg verlassen, der Ort war nun 'judenfrei'. [12] Heinz, Werner und Günther, die Söhne von Siegmund und Franz Seligmann, waren schon 1936 und 1937 nach Brasilien bzw. Uruguay gegangen. Etwa ein Jahr später folgten ihnen ihre Eltern. Bild 8: Gestapo vom 13.11.1942, Vermögensverfall an das Reich (S. Seligmann)

Der Devisenstelle war es durch ihr rigides Vorgehen gelungen, die gesamte Familie Seligmann innerhalb eines Jahres aus Ronnenberg zu vertreiben und sich eines großen Teils ihres Vermögens zu bemächtigen. Mitte Mai 1939 hatten die letzten Seligmanns Ronnenberg verlassen, der Ort war nun 'judenfrei'. [12] Heinz, Werner und Günther, die Söhne von Siegmund und Franz Seligmann, waren schon 1936 und 1937 nach Brasilien bzw. Uruguay gegangen. Etwa ein Jahr später folgten ihnen ihre Eltern. Bild 8: Gestapo vom 13.11.1942, Vermögensverfall an das Reich (S. Seligmann)

|

Abb. 12 |

<26>

Eine ähnliche generationelle Abfolge ist auch bei der Ausreise der übrigen Familienmitglieder zu beobachten. Den Vorrang erhielten fast immer die Kinder (Gertrud und Hildegard sowie Else), die auf die sicheren Quotenplätze in den USA gesetzt wurden. Die Eltern schafften es nur mit Mühe und Not nach Kuba oder wurden gar zusammen mit den übrigen Passagieren der St. Louis abgewiesen und irrten von Hafen zu Hafen, um schließlich auf verschiedene Länder Europas, die sich zu ihrer Aufnahme bereit fanden, verteilt zu werden. [13] Dieses Schicksal teilten die unverheirateten Geschwister Max und Rosa Seligmann zusammen mit dem Ehepaar Siegfried und Alma Seligmann sowie deren Tochter Ursula, die nach ihrer Fahrt auf der St. Louis zunächst in Belgien landeten. [14] Von dort verliert sich die Spur der beiden ledigen Geschwister, sie gelten als verschollen bzw. ermordet in Auschwitz.

Eine ähnliche generationelle Abfolge ist auch bei der Ausreise der übrigen Familienmitglieder zu beobachten. Den Vorrang erhielten fast immer die Kinder (Gertrud und Hildegard sowie Else), die auf die sicheren Quotenplätze in den USA gesetzt wurden. Die Eltern schafften es nur mit Mühe und Not nach Kuba oder wurden gar zusammen mit den übrigen Passagieren der St. Louis abgewiesen und irrten von Hafen zu Hafen, um schließlich auf verschiedene Länder Europas, die sich zu ihrer Aufnahme bereit fanden, verteilt zu werden. [13] Dieses Schicksal teilten die unverheirateten Geschwister Max und Rosa Seligmann zusammen mit dem Ehepaar Siegfried und Alma Seligmann sowie deren Tochter Ursula, die nach ihrer Fahrt auf der St. Louis zunächst in Belgien landeten. [14] Von dort verliert sich die Spur der beiden ledigen Geschwister, sie gelten als verschollen bzw. ermordet in Auschwitz.

<27>

Familie Siegfried Seligmann floh vor den einrückenden deutschen Truppen nach Südfrankreich, wurde dort interniert und gelangte schließlich über Lissabon auf einem der letzten zivilen Schiffe, die während des Krieges noch verkehrten, in die USA. Der Familie des Textilkaufmanns Cohen war es gelungen, noch vor dem November-Pogrom, dem fast alle männlichen Mitglieder der Familie Seligmann zum Opfer gefallen waren (sie wurden ins KZ Buchenwald gebracht), in die USA zu entkommen. Frau Cohen hatte schon frühzeitig damit begonnen, entfernte Verwandte in den USA ausfindig zu machen, deren Nachkommen die notwendige Bürgschaft (affidavit) für eine Einwanderung übernehmen würden. Auf diesem Wege war sie tatsächlich in Kansas City, Kansas, fündig geworden. Die amerikanische Familie fand sich bereit, die lebensrettende Bürgschaft zu übernehmen, obwohl ein tatsächliches Verwandtschaftsverhältnis mehr als vage geblieben war.

Familie Siegfried Seligmann floh vor den einrückenden deutschen Truppen nach Südfrankreich, wurde dort interniert und gelangte schließlich über Lissabon auf einem der letzten zivilen Schiffe, die während des Krieges noch verkehrten, in die USA. Der Familie des Textilkaufmanns Cohen war es gelungen, noch vor dem November-Pogrom, dem fast alle männlichen Mitglieder der Familie Seligmann zum Opfer gefallen waren (sie wurden ins KZ Buchenwald gebracht), in die USA zu entkommen. Frau Cohen hatte schon frühzeitig damit begonnen, entfernte Verwandte in den USA ausfindig zu machen, deren Nachkommen die notwendige Bürgschaft (affidavit) für eine Einwanderung übernehmen würden. Auf diesem Wege war sie tatsächlich in Kansas City, Kansas, fündig geworden. Die amerikanische Familie fand sich bereit, die lebensrettende Bürgschaft zu übernehmen, obwohl ein tatsächliches Verwandtschaftsverhältnis mehr als vage geblieben war.

<28>

Besonders kompliziert und tragisch entwickelte sich das weitere Schicksal des Ehepaares Philippsohn, das in sogenannter Mischehe lebte. Dr. Philippsohn hatte im Sommer 1938 die Genehmigung für eine Orientierungsreise in die USA beantragt, zu der es aber wegen des November-Pogroms nicht mehr gekommen war. Auch er war nach Buchenwald deportiert worden und kam voller Panik von dort zurück, um sich noch Ende Dezember mit nur wenigen Habseligkeiten in die Schweiz abzusetzen, zunächst einmal nur, um der Gefahr erneuter Verhaftung zu entgehen. Von dort wollte er ein endgültiges Aufnahmeland suchen und die Familie nachholen. Abgeschnitten von allen finanziellen Ressourcen seines beträchtlichen Vermögens gelang ihm dies jedoch nicht. Stattdessen musste er in Frankreich untertauchen und überlebte so in ständiger Verfolgung den Krieg. Seine Frau, die mit dem gemeinsamen Sohn Gerd in Ronnenberg geblieben war, konnte nach einem Jahr die zunächst über das Vermögen verhängte Sicherungsanordnung mit Hilfe ihrer Familie wieder rückgängig machen und den gesamten Besitz auf sich übertragen. Familie Philippsohn fand nach dem Krieg nicht wieder zusammen.

Besonders kompliziert und tragisch entwickelte sich das weitere Schicksal des Ehepaares Philippsohn, das in sogenannter Mischehe lebte. Dr. Philippsohn hatte im Sommer 1938 die Genehmigung für eine Orientierungsreise in die USA beantragt, zu der es aber wegen des November-Pogroms nicht mehr gekommen war. Auch er war nach Buchenwald deportiert worden und kam voller Panik von dort zurück, um sich noch Ende Dezember mit nur wenigen Habseligkeiten in die Schweiz abzusetzen, zunächst einmal nur, um der Gefahr erneuter Verhaftung zu entgehen. Von dort wollte er ein endgültiges Aufnahmeland suchen und die Familie nachholen. Abgeschnitten von allen finanziellen Ressourcen seines beträchtlichen Vermögens gelang ihm dies jedoch nicht. Stattdessen musste er in Frankreich untertauchen und überlebte so in ständiger Verfolgung den Krieg. Seine Frau, die mit dem gemeinsamen Sohn Gerd in Ronnenberg geblieben war, konnte nach einem Jahr die zunächst über das Vermögen verhängte Sicherungsanordnung mit Hilfe ihrer Familie wieder rückgängig machen und den gesamten Besitz auf sich übertragen. Familie Philippsohn fand nach dem Krieg nicht wieder zusammen.

<29>

Die Geschichte der Familie Seligmann aus Ronnenberg hat neben den individuellen Schicksalen die Aktivitäten einer Verwaltungsbehörde, der Devisenstelle beim Oberfinanzpräsidenten, in den Vordergrund gerückt, der in der wissenschaftlichen Literatur über die Judenverfolgung in Deutschland wenig Aufmerksamkeit geschenkt wurde. [15] Bislang hatte man den Eindruck, die jüdische Bevölkerung sei insbesondere durch die Verfolgungsmaßnahmen des NS-Terrorapparates (SA, SS, Gestapo) und dem spontanen oder organisierten Druck der Straße, die schließlich im November-Pogrom von 1938 gipfelten, aber natürlich auch durch die zunehmenden administrativen Diskriminierungen und Repressionen in Wirtschaft und Gesellschaft, die ihnen ein ökonomisches und soziales Überleben immer schwerer machten, aus Deutschland vertrieben worden.

Die Geschichte der Familie Seligmann aus Ronnenberg hat neben den individuellen Schicksalen die Aktivitäten einer Verwaltungsbehörde, der Devisenstelle beim Oberfinanzpräsidenten, in den Vordergrund gerückt, der in der wissenschaftlichen Literatur über die Judenverfolgung in Deutschland wenig Aufmerksamkeit geschenkt wurde. [15] Bislang hatte man den Eindruck, die jüdische Bevölkerung sei insbesondere durch die Verfolgungsmaßnahmen des NS-Terrorapparates (SA, SS, Gestapo) und dem spontanen oder organisierten Druck der Straße, die schließlich im November-Pogrom von 1938 gipfelten, aber natürlich auch durch die zunehmenden administrativen Diskriminierungen und Repressionen in Wirtschaft und Gesellschaft, die ihnen ein ökonomisches und soziales Überleben immer schwerer machten, aus Deutschland vertrieben worden.

<30>

Wenn hier abweichend von der wissenschaftlichen Literatur zur Verfolgung, Vertreibung und Ausraubung der deutschen Juden eine bisher weitgehend unbekannte Institution in den Vordergrund gerückt wird [16], so sollen die vorausgehenden und parallel laufenden wirtschaftlichen Repressionen und gesellschaftlichen Diskriminierungen in ihrer Bedeutung für die Entschlussbildung, Deutschland zu verlassen, nicht vernachlässigt werden. Die antisemitische Hetze an den Schulen, der Ausschluss aus den bürgerlichen Vereinen, die zahlreichen Behinderungen der Berufsausübung und schließlich die erzwungene Aufgabe des Betriebes, all die in der einschlägigen Literatur [17] beschriebenen tagtäglich neuen Drangsalierungen der jüdischen Bevölkerung hatten die Hoffnung auf eine bürgerliche Existenz in Deutschland bis spätestens 1937/38 zerstört; für die jungen Leute etwas früher, für die Älteren etwas später, die Ronnenberger Beispiele haben es gezeigt.

Wenn hier abweichend von der wissenschaftlichen Literatur zur Verfolgung, Vertreibung und Ausraubung der deutschen Juden eine bisher weitgehend unbekannte Institution in den Vordergrund gerückt wird [16], so sollen die vorausgehenden und parallel laufenden wirtschaftlichen Repressionen und gesellschaftlichen Diskriminierungen in ihrer Bedeutung für die Entschlussbildung, Deutschland zu verlassen, nicht vernachlässigt werden. Die antisemitische Hetze an den Schulen, der Ausschluss aus den bürgerlichen Vereinen, die zahlreichen Behinderungen der Berufsausübung und schließlich die erzwungene Aufgabe des Betriebes, all die in der einschlägigen Literatur [17] beschriebenen tagtäglich neuen Drangsalierungen der jüdischen Bevölkerung hatten die Hoffnung auf eine bürgerliche Existenz in Deutschland bis spätestens 1937/38 zerstört; für die jungen Leute etwas früher, für die Älteren etwas später, die Ronnenberger Beispiele haben es gezeigt.

<31>

Die Angst vor körperlichen Misshandlungen, sei es bei spontanen Angriffen oder durch organisierten Terror, hatte sicher eine nicht zu unterschätzende Bedeutung für den Entschluss, Deutschland zu verlassen [18], war aber von Ort zu Ort unterschiedlich ausgeprägt. Das November-Pogrom von 1938 gilt in der einschlägigen Literatur als der wesentliche Wendepunkt bei der Entscheidung 'Gehen oder Bleiben'. Erst unter diesem Eindruck und der konkreten Erfahrung körperlicher Gewalt im Konzentrationslager habe sich die Mehrheit der Juden entschlossen, Deutschland zu verlassen. [19] Dieses einschneidende Erlebnis hat die Ausreise sicher beschleunigt, aber nicht erst ausgelöst. Wie das Ronnenberger Beispiel zeigt, hatten die meisten Familienmitglieder bereits Verfahren eingeleitet, die Ausreise gelang aber erst Ende 1938 oder Anfang 1939. Fünf von sieben Männern der Familie Seligmann wurden nach Buchenwald deportiert, aber nur einer, Max, war noch nicht von der Devisenstelle als 'Ausreiseverdächtiger' erfasst worden.

Die Angst vor körperlichen Misshandlungen, sei es bei spontanen Angriffen oder durch organisierten Terror, hatte sicher eine nicht zu unterschätzende Bedeutung für den Entschluss, Deutschland zu verlassen [18], war aber von Ort zu Ort unterschiedlich ausgeprägt. Das November-Pogrom von 1938 gilt in der einschlägigen Literatur als der wesentliche Wendepunkt bei der Entscheidung 'Gehen oder Bleiben'. Erst unter diesem Eindruck und der konkreten Erfahrung körperlicher Gewalt im Konzentrationslager habe sich die Mehrheit der Juden entschlossen, Deutschland zu verlassen. [19] Dieses einschneidende Erlebnis hat die Ausreise sicher beschleunigt, aber nicht erst ausgelöst. Wie das Ronnenberger Beispiel zeigt, hatten die meisten Familienmitglieder bereits Verfahren eingeleitet, die Ausreise gelang aber erst Ende 1938 oder Anfang 1939. Fünf von sieben Männern der Familie Seligmann wurden nach Buchenwald deportiert, aber nur einer, Max, war noch nicht von der Devisenstelle als 'Ausreiseverdächtiger' erfasst worden.

<32>

Mit der Sicherungsanordnung über ihr Vermögen wurde eine Kriminalisierung der Betroffenen eingeleitet, die im Falle eines Widerspruchs mit dem Verdacht konfrontiert werden konnten, bei vorbereitenden Maßnahmen zum illegalen Kapitaltransfer ins Ausland erwischt worden zu sein. Im Dezember 1936 war eine Änderung des Devisengesetzes vorgenommen worden, um präventive Maßnahmen gegen mögliche Kapitalverschiebungen ergreifen zu können. Sie hatte aber gleichzeitig den Effekt, die Vertreibung der jüdischen Bevölkerung zu beschleunigen und letztlich auch zu erzwingen. Durch die effektive Verfügungsgewalt über ihre Vermögen musste die Devisenstelle nur solche Ausgaben zulassen, die eine schnelle Ausreise begünstigten, und konnte Aktivitäten, die auf ein Bleiben ausgerichtet waren, durch Auszahlungsverweigerung blockieren.

Mit der Sicherungsanordnung über ihr Vermögen wurde eine Kriminalisierung der Betroffenen eingeleitet, die im Falle eines Widerspruchs mit dem Verdacht konfrontiert werden konnten, bei vorbereitenden Maßnahmen zum illegalen Kapitaltransfer ins Ausland erwischt worden zu sein. Im Dezember 1936 war eine Änderung des Devisengesetzes vorgenommen worden, um präventive Maßnahmen gegen mögliche Kapitalverschiebungen ergreifen zu können. Sie hatte aber gleichzeitig den Effekt, die Vertreibung der jüdischen Bevölkerung zu beschleunigen und letztlich auch zu erzwingen. Durch die effektive Verfügungsgewalt über ihre Vermögen musste die Devisenstelle nur solche Ausgaben zulassen, die eine schnelle Ausreise begünstigten, und konnte Aktivitäten, die auf ein Bleiben ausgerichtet waren, durch Auszahlungsverweigerung blockieren.

<33>

Das Genehmigungsverfahren für Umzugsgut, insbesondere die Streichung und Besteuerung neu gekaufter Waren, muss in zweierlei Hinsicht interpretiert werden: Zum einen sollte auf diesem Wege keine neue und wertvolle Ware exportiert bzw. von Juden angeeignet werden, sondern im Land bleiben, um der deutschen 'Volksgemeinschaft' zur Verfügung zu stehen. Zweitens sollten die vertriebenen Juden verarmt im Aufnahmeland ankommen, der neuen Gesellschaft zur Last fallen, um dem Propagandabild des Nationalsozialismus vom jüdischen Parasiten, der das Wirtsvolk aussaugt, zu entsprechen.

Das Genehmigungsverfahren für Umzugsgut, insbesondere die Streichung und Besteuerung neu gekaufter Waren, muss in zweierlei Hinsicht interpretiert werden: Zum einen sollte auf diesem Wege keine neue und wertvolle Ware exportiert bzw. von Juden angeeignet werden, sondern im Land bleiben, um der deutschen 'Volksgemeinschaft' zur Verfügung zu stehen. Zweitens sollten die vertriebenen Juden verarmt im Aufnahmeland ankommen, der neuen Gesellschaft zur Last fallen, um dem Propagandabild des Nationalsozialismus vom jüdischen Parasiten, der das Wirtsvolk aussaugt, zu entsprechen.

<34>

Die entwürdigende Prozedur der Kontrolle des Umzugsgutes, die jeden noch so privaten, ja intimen Teil des familiären Haushalts zum Gegenstand öffentlicher Begutachtung und Feilbietung machte, lässt auch den Historiker, der die Akten auswertet, unfreiwillig zum Voyeur werden, der mit der Entscheidung der Zollbeamten konfrontiert wird, wie viel Unterwäsche die vertriebenen Familien mitnehmen durften, und im Falle der Ablehnung, wer sie gekauft, ersteigert und statt dessen getragen hat. Hier wird der unmittelbare Zusammenhang, in dem Opfer, Täter und Nutznießer im Alltag der Judenverfolgung agiert haben, in extremer Detailtreue sichtbar. Hier erfahren wir die Namen der vielen kleinen und großen 'Arisierungsgewinnler', die die Grundstücke und Geschäfte der vertriebenen Juden weit unter Wert kauften, ja wir lernen selbst die Nachbarn und Bekannten kennen, die das von der Umzugsliste gestrichene Haushaltsgut oder Wäschestück käuflich erwarben oder ersteigerten.

Die entwürdigende Prozedur der Kontrolle des Umzugsgutes, die jeden noch so privaten, ja intimen Teil des familiären Haushalts zum Gegenstand öffentlicher Begutachtung und Feilbietung machte, lässt auch den Historiker, der die Akten auswertet, unfreiwillig zum Voyeur werden, der mit der Entscheidung der Zollbeamten konfrontiert wird, wie viel Unterwäsche die vertriebenen Familien mitnehmen durften, und im Falle der Ablehnung, wer sie gekauft, ersteigert und statt dessen getragen hat. Hier wird der unmittelbare Zusammenhang, in dem Opfer, Täter und Nutznießer im Alltag der Judenverfolgung agiert haben, in extremer Detailtreue sichtbar. Hier erfahren wir die Namen der vielen kleinen und großen 'Arisierungsgewinnler', die die Grundstücke und Geschäfte der vertriebenen Juden weit unter Wert kauften, ja wir lernen selbst die Nachbarn und Bekannten kennen, die das von der Umzugsliste gestrichene Haushaltsgut oder Wäschestück käuflich erwarben oder ersteigerten.

<35>

Bisher wurde der Zugriff auf die jüdischen Vermögen und das praktische Verbot ihrer Transferierung ins Ausland als kontraproduktiver Widerspruch interpretiert, der die Auswanderung behindert oder sogar verhindert haben soll; als eine widersprüchliche Doppelstrategie der NS-Judenpolitik, die Juden aus Deutschland zu vertreiben und sich gleichzeitig ihre Vermögen anzueignen. Diese Doppelstrategie habe einer freiwilligen Emigration im Wege gestanden, weil sie den Betroffenen keine Möglichkeit bot, wenigstens Teile ihres Vermögens für einen Start im Auswanderungsland zu transferieren, und habe eine liberale Aufnahmepolitik konterkariert, weil sie die Immigranten zu mittellosen Wohlfahrtsempfängern degradiert habe. [20] Dieser Widerspruch war den politischen Akteuren, zum Beispiel dem Sicherheitsdienst der SS (SD), der ab 1935 immer stärker die Ziele der Judenpolitik formulierte, durchaus bewusst. [21] Eine grundsätzliche Änderung dieser Doppelstrategie wurde von den NS-Machthabern jedoch nicht vorgenommen, weil sowohl die damit verbundene ideologische als auch die wirtschaftspolitische Absicht nicht aufgegeben werden sollte.

Bisher wurde der Zugriff auf die jüdischen Vermögen und das praktische Verbot ihrer Transferierung ins Ausland als kontraproduktiver Widerspruch interpretiert, der die Auswanderung behindert oder sogar verhindert haben soll; als eine widersprüchliche Doppelstrategie der NS-Judenpolitik, die Juden aus Deutschland zu vertreiben und sich gleichzeitig ihre Vermögen anzueignen. Diese Doppelstrategie habe einer freiwilligen Emigration im Wege gestanden, weil sie den Betroffenen keine Möglichkeit bot, wenigstens Teile ihres Vermögens für einen Start im Auswanderungsland zu transferieren, und habe eine liberale Aufnahmepolitik konterkariert, weil sie die Immigranten zu mittellosen Wohlfahrtsempfängern degradiert habe. [20] Dieser Widerspruch war den politischen Akteuren, zum Beispiel dem Sicherheitsdienst der SS (SD), der ab 1935 immer stärker die Ziele der Judenpolitik formulierte, durchaus bewusst. [21] Eine grundsätzliche Änderung dieser Doppelstrategie wurde von den NS-Machthabern jedoch nicht vorgenommen, weil sowohl die damit verbundene ideologische als auch die wirtschaftspolitische Absicht nicht aufgegeben werden sollte.

<36>

Trotz dieser weitgehenden Einigkeit über den Doppelcharakter der NS-Judenpolitik bis 1941 - Vertreibung und Ausraubung - wird weder in der wissenschaftlichen Forschung noch in der Memoiren-Literatur im Einzelnen dargelegt, wie dieser Prozess organisiert und durchgesetzt wurde, welche Agenturen des Staates und der jüdischen Selbst- bzw. Zwangsverwaltung maßgeblich daran beteiligt waren und mit welchen Mitteln die Enteignung und Vertreibung betrieben wurden.

Trotz dieser weitgehenden Einigkeit über den Doppelcharakter der NS-Judenpolitik bis 1941 - Vertreibung und Ausraubung - wird weder in der wissenschaftlichen Forschung noch in der Memoiren-Literatur im Einzelnen dargelegt, wie dieser Prozess organisiert und durchgesetzt wurde, welche Agenturen des Staates und der jüdischen Selbst- bzw. Zwangsverwaltung maßgeblich daran beteiligt waren und mit welchen Mitteln die Enteignung und Vertreibung betrieben wurden.

<37>

Nach der Analyse des vorgestellten Aktenbeispiels der Devisenstelle Hannover lassen sich folgende Thesen formulieren:

Im Zeitraum 1933-36 war die Zerstörung der bürgerlichen Existenz eingeleitet worden, aber noch besaß der jüdische Mittelstand, wie wir gesehen haben, ein beträchtliches Vermögen, das ein wirtschaftliches Überleben auf Jahre gesichert hätte, und das man nicht von heute auf morgen aufgeben wollte. In dieser entscheidenden Phase 1936/37 erfuhren die Devisenstelle und ihr ausführendes Organ, die Zollfahndung, einen enormen Machtzuwachs und eine wesentliche Funktionserweiterung. Die Reichweite ihrer Entscheidungsbefugnisse, abgeleitet aus dem § 37a des Devisengesetzes, machte sie zu den wirkungsvollsten Instrumenten bei der Vertreibung und Ausraubung der deutschen Juden.

Nach der Analyse des vorgestellten Aktenbeispiels der Devisenstelle Hannover lassen sich folgende Thesen formulieren:

Im Zeitraum 1933-36 war die Zerstörung der bürgerlichen Existenz eingeleitet worden, aber noch besaß der jüdische Mittelstand, wie wir gesehen haben, ein beträchtliches Vermögen, das ein wirtschaftliches Überleben auf Jahre gesichert hätte, und das man nicht von heute auf morgen aufgeben wollte. In dieser entscheidenden Phase 1936/37 erfuhren die Devisenstelle und ihr ausführendes Organ, die Zollfahndung, einen enormen Machtzuwachs und eine wesentliche Funktionserweiterung. Die Reichweite ihrer Entscheidungsbefugnisse, abgeleitet aus dem § 37a des Devisengesetzes, machte sie zu den wirkungsvollsten Instrumenten bei der Vertreibung und Ausraubung der deutschen Juden.

<38>

Die strategische Umsetzung der Vertreibungspolitik hatte bereits 1937 auf allen Ebenen staatlicher Politik, Verwaltung und des Polizeiapparates eingesetzt. Der Sicherheitsdienst der SS übernahm zu diesem Zeitpunkt die ideologische Führung in der Judenpolitik, formulierte die übergeordneten Ziele, benannte die daraus folgenden Maßnahmen für den Polizei- und Verwaltungsapparat und ordnete eine weitgehende Vernetzung der mit der Judenverfolgung und -vertreibung befassten Behörden an. [22] Exakt zeitsynchron mit den Aktivitäten des SD griffen in der Finanzverwaltung die erwähnten neuen gesetzlichen Bestimmungen, deren Dekretierung schon seit längerem von den Zollfahndungs- und Devisenstellen gefordert worden waren, um eine präventive Sicherungsmaßnahme über die Vermögen potenzieller jüdischer Auswanderer vornehmen zu können.

Die strategische Umsetzung der Vertreibungspolitik hatte bereits 1937 auf allen Ebenen staatlicher Politik, Verwaltung und des Polizeiapparates eingesetzt. Der Sicherheitsdienst der SS übernahm zu diesem Zeitpunkt die ideologische Führung in der Judenpolitik, formulierte die übergeordneten Ziele, benannte die daraus folgenden Maßnahmen für den Polizei- und Verwaltungsapparat und ordnete eine weitgehende Vernetzung der mit der Judenverfolgung und -vertreibung befassten Behörden an. [22] Exakt zeitsynchron mit den Aktivitäten des SD griffen in der Finanzverwaltung die erwähnten neuen gesetzlichen Bestimmungen, deren Dekretierung schon seit längerem von den Zollfahndungs- und Devisenstellen gefordert worden waren, um eine präventive Sicherungsmaßnahme über die Vermögen potenzieller jüdischer Auswanderer vornehmen zu können.

<39>

Die Einführung des § 37a versetzte die Devisenstellen in die Lage, den Widerspruch zwischen Auswanderung und Beraubung zu lösen. Die faktische Verfügungsgewalt über die jüdischen Vermögen, die Kontrolle von Ausgaben und Einnahmen der zu Auswanderern erklärten Juden, erzwang deren Vertreibung und ermöglichte eine 'Verwertung' der Restvermögen.

Die Einführung des § 37a versetzte die Devisenstellen in die Lage, den Widerspruch zwischen Auswanderung und Beraubung zu lösen. Die faktische Verfügungsgewalt über die jüdischen Vermögen, die Kontrolle von Ausgaben und Einnahmen der zu Auswanderern erklärten Juden, erzwang deren Vertreibung und ermöglichte eine 'Verwertung' der Restvermögen.

<40>

Die Suche nach einem Aufnahmeland, die Liquidierung der unbeweglichen Habe und die Versuche, einen Teil der persönlichen Werte zu retten, dauerten in der Regel sechs bis zwölf Monate, für viele zu lange, um noch aus Deutschland herauszukommen. Sie endete in nahezu allen Fällen mit dem fast vollständigen Verlust der Vermögen, die zu etwa 90 Prozent von der Reichskasse bzw. privaten Nutznießern vereinnahmt wurden.

Die Suche nach einem Aufnahmeland, die Liquidierung der unbeweglichen Habe und die Versuche, einen Teil der persönlichen Werte zu retten, dauerten in der Regel sechs bis zwölf Monate, für viele zu lange, um noch aus Deutschland herauszukommen. Sie endete in nahezu allen Fällen mit dem fast vollständigen Verlust der Vermögen, die zu etwa 90 Prozent von der Reichskasse bzw. privaten Nutznießern vereinnahmt wurden.

| [*] | Zwischenergebnisse eines mit Mitteln der Deutschen Forschungsgemeinschaft geförderten Forschungsprojekts am Historischen Seminar der Universität Hannover in Zusammenarbeit mit dem Hauptstaatsarchiv Hannover. |

| [1] | Seligmanns "lebten seitdem vom Schlachten und Handel mit Ellenwaren". Artikel "Gehrden" von Nancy Kratochwill-Gertich, in: Herbert Obenaus in Zusammenarbeit mit David Bankier und Daniel Fraenkel (Hg.): Handbuch der jüdischen Gemeinden in Niedersachsen und Bremen, Göttingen 2004. |

| [2] | William Laird Kleine-Ahlbrandt: Bitter Prerequisites. A Faculty for Survival from Nazi-Terror, West Lafayette, Indiana 2001, 92. |

| [3] | Hachschara (hebr. Ertüchtigung) bezeichnet die landwirtschaftliche oder handwerkliche Berufsvorbereitung für Palästina. Alija (hebr. Hinaufziehen) bezeichnet die Einwanderung nach Palästina. |

| [4] | Runderlasse der Oberfinanzverwaltung und der Polizei hatten die gegenseitige Berichtspflicht zwischen Devisenstellen, Finanz- und Hauptzollämtern und der Gestapo bereits seit 1935 vorgeschrieben. |

| [5] | Niedersächsisches Hauptstaatsarchiv Hannover (NHStAH), 210 Acc. 2001/501 vorl. Nr. 5724f. Akte Siegmund Seligmann. |

| [6] | Dazu kamen laut Vordruck als 'Verdachtsgründe' beispielsweise in Betracht: Antrag auf Erteilung eines Reisepasses, Auflösung des Geschäfts oder der Wohnung, Verkauf von Grundstücken und Beteiligungen usw. |

| [7] | Gesetz zur Änderung des Gesetzes über die Devisenbewirtschaftung vom 1. Dezember 1936, Reichsgesetzblatt I, 1000. |

| [8] | Reichsfluchtsteuer in Höhe von 25% seines Vermögens musste bezahlen, wer seit 1931 mindestens einmal ein Einkommen von mehr als 20.000 RM versteuert hatte oder ein Gesamtvermögen von mehr als 200.000 RM bzw. 50.000 RM (ab 1934) besaß. |

| [9] | NHStAH, 210 Acc. 2001/501 vorl. Nr. 5724f. Akte Siegmund Seligmann, 19.8.1938. |

| [10] | Letzte Wiedervorlage der Akte August 1945 (!). |

| [11] | Die Deutsche Golddiskontbank (Dego-Bank) war Teil der Reichsbank und kaufte Sperrguthaben zu einem festgelegten Kurs an. |

| [12] | Else Seligmann blieb noch bis Jahresende in Hannover. |

| [13] | Den Passagieren des deutschen Dampfers St. Louis war die Einreise nach Kuba verweigert worden, weil die Landungspermits kurz vor dem Auslaufen des Schiffes aus dem Hamburger Hafen für ungültig erklärt worden waren. Die Reederei vertraute jedoch auf die Zusicherung kubanischer Stellen, dass die Passagiere, von denen die meisten nur auf ihre Einreiseerlaubnis in die USA warten wollten, an Land gehen dürften. Trotz langer Verhandlungen gelang es nicht, die kubanischen Behörden umzustimmen, und auch die USA erlaubten keine Einreise. Erst in allerletzter Minute erklärten sich Belgien, England und Frankreich bereit, Kontingente der Flüchtlinge aufzunehmen. Viele von ihnen wurden im Krieg erneut verfolgt und wie Max und Rosa Seligmann in den NS-Vernichtungslagern ermordet. Der Kapitän der St. Louis, Gustav Schröder, hat darüber nach dem Krieg ein eindrucksvolles Buch geschrieben: Heimatlos auf hoher See, Berlin 1949. |

| [14] | Siehe dazu die online Ausstellung des United States Holocaust Memorial Museum: Voyage of the St. Louis: The Seligman Family. Link: http://www.ushmm.org/stlouis/story/seligman/index.htm |

| [15] | In der älteren Literatur wird die Devisenstelle nur bei Hans Günter Adler: Der verwaltete Mensch, Tübingen 1974; Raul Hilberg: Die Vernichtung der europäischen Juden, Bd. 1, Berlin 1982; und Avraham Barkai: Vom Boykott zur "Entjudung", Frankfurt a.M. 1988, erwähnt. |

| [16] | Zur neueren Literatur über die Rolle der Finanzverwaltung bei der Judenverfolgung siehe das Literaturverzeichnis in Kurt Schilde: Bürokratie des Todes, Berlin 2002. |

| [17] | Hilberg: Vernichtung; Karl A. Schleunes: The Twisted Road to Auschwitz. Nazi Policy Toward German Jews 1933-1939, Urbana und Chicago 1970; Saul Friedländer: Das Dritte Reich und die Juden. Die Jahre der Verfolgung, München 1998; Marion Kaplan: Der Mut zum Überleben, Berlin 2001, um nur einige zu nennen. |

| [18] | Michael Wildt: Gewalt gegen Juden in Deutschland 1933 bis 1939, in: Werkstatt Geschichte 18 (1997), 59-82. |

| [19] | So z.B. Konrad Kwiet: Gehen oder bleiben? Deutsche Juden am Wendepunkt, in: Walter H. Pehle (Hg.): Der Judenpogrom 1938. Von der "Reichskristallnacht" zum Völkermord, Frankfurt a.M. 1988, 132-145. |

| [20] | Zuletzt noch Martin Dean: Die Beraubung der europäischen Juden im Vergleich, in: Constantin Goschler / Philipp Ther (Hg.): Raub und Restitution, Frankfurt a.M. 2003, 29. |

| [21] | Michael Wildt (Hg.): Die Judenpolitik des SD 1935-1938. Eine Dokumentation, München 1995, 55. |

| [22] | Wildt: Judenpolitik, 25ff. |